大津市や草津市など滋賀県内で

親族間・親子間・夫婦間の

不動産売買するなら断然コーラルがお得!!

滋賀県内全域

親族間不動産売買基本料金プラン

コーラルは、親族間売買の仲介を、

他社通常『売買価格×3%+6万円』の仲介手数料のところ

約8割引きの『売買価格×1%~1.5%』

にて承っております。

【備考】 仲介手数料について

※売買価格×1%が30万円を下回る場合には定額30万円が適応となります。

※親子間売買の場合、売買価格×1.5%になります。

※仲介手数料は売主様、買主様それぞれ別々に掛かります。

※仲介手数料は消費税が別途かかります。

※各店舗(東京店・大阪店)から片道2,000円以上かかる場合は別途交通費実費を頂いております。

コーラルは、親族間売買の仲介を、

他社通常『売買価格×3%+6万円』の仲介手数料が

約8割引きの『売買価格×1%~1.5%』

にて承っております。

【備考】 仲介手数料について

※売買価格3,000万円以下の場合、定額30万円が適応となります。

※親子間売買の場合、売買価格×1.5%になります。

※仲介手数料は売主様、買主様それぞれ別々に掛かります。

※仲介手数料は消費税が別途かかります。

※各店舗(東京店・大阪店)から片道2,000円以上かかる場合は別途交通費実費を頂いております。

親族間売買サービスのポイント

〇滋賀県でも親族間売買、夫婦間の不動産売買など仲介手数料が最大80%オフ!

〇滋賀県でも親族間の不動産売買サービスを利用されるお客様が急増!

〇滋賀県で親族間不動産売買サービスの力を入れているのはコーラルのみ!

〇滋賀県で親から子へ、夫から妻への不動産売買時をサポート

〇滋賀県で親族間で不動産売買するなら、住宅ローンを熟知したコーラルへ!

〇親族間売買上級アドバイザーが始めから終わりまですべてをサポート!

〇全国の金融機関で親族間売買時の住宅ローン取付実績が豊富!

実は、住宅ローン滞納でマイホームを手放しそうな人でも親族間売買で住み続けられるかもしれません!

また、離婚するご夫婦で、夫が組んだ住宅ローンを妻が借り換えて、夫が家を出ても妻と子が住み続ける方法、しかも未払いになりがちな養育費も夫婦間売買する事で解決できる可能性が有るのです。

コーラルには解決できた事案、実績が何百件も有ります。

ただ個人の方が、金融機関に相談して親族間売買だと判明したとたん、金融機関は住宅ローンを貸してくれません。

その理由は様々です。

例えば、売主にまだ住宅ローン返済が残っている場合には『債務の付け替え』

売主が個人経営者の場合、親族間売買を偽装して、住宅購入目的で融資された住宅ローンを、事業資金など別の用途に使用する可能性の危惧などを危惧されるからなのです。

しかし、状況が変わらない取引でもコーラルでは、多くの親族間売買(親子間売買、夫婦間売買)取引時に、超大手メガバンク(俗に緑系、青系)を始めとした金融機関から住宅ローンを借入し取引を実施しています。

しかも、他社通常『売買価格×3%+6万円』の仲介手数料が掛かるところ、コーラルなら『最大8割引き!』

この違いはなんでしょうか?

それはコーラルが親族間売買を何百件も解決してきた専門家集団だからなのです。

【超重要】

因みに『親族間売買時にメガバンクは使用できない!』と説明している不動産業者、一般社団法人等が多くおりますが、これは完全に間違いです。

なぜなら、私たちコーラルでは、誰もが知っている超大手メガバンク(俗に緑系、青系)から住宅ローンを借りて親族間売買、親子間売買を数多く成功させているからです。

滋賀県内でのご対応地域

滋賀県で親族間売買、夫婦間売買の対象エリアは、

大津市や草津市などほぼ滋賀県全域になります。

滋賀県で親族間・親子間・夫婦間の

マンションや一戸建て売買を行う際のご提案

滋賀県に不動産を所有されている皆さまはマンションや一戸建てなどの不動産売買の仲介手数料、とっても高いと思いませんか!

特に、すでに合意済みである親族間での不動産売買、夫婦間での不動産売買ですから、売却作業が全くないにも関わらず高額な仲介手数料が掛かっている現状。

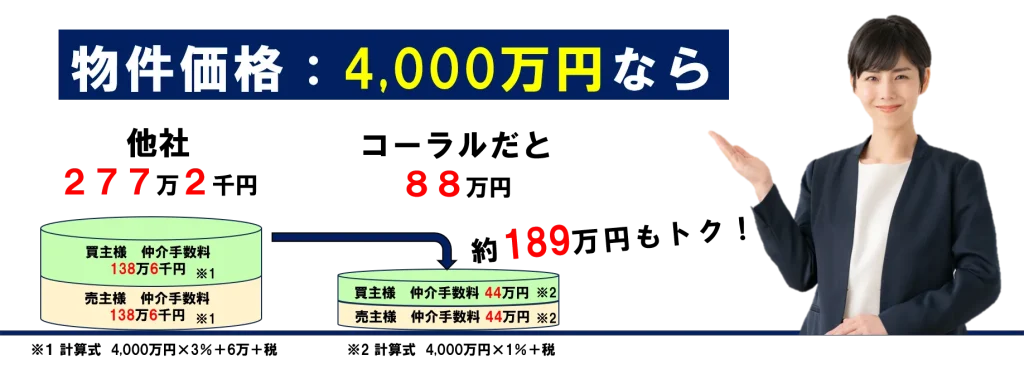

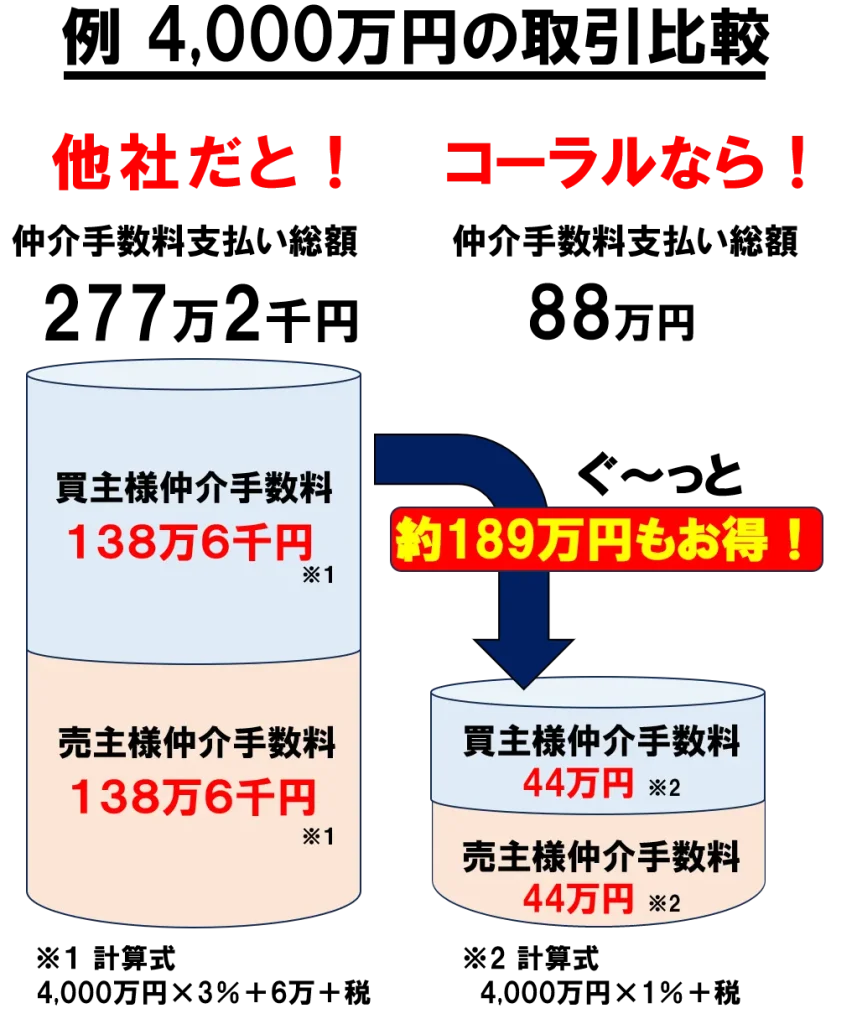

例えば、大津市や草津市内で多いマンション価格3,000万円のマンションを親族間で売却・購入をしたら、その仲介手数料は売主、買主それぞれに105万6千円【計算式:(売却金額×3%+6万円)×1.10(消費税)】4,000万円なら、それぞれ138万6千円にもなります。

この仲介手数料計算式は宅地建物取引業法で決まっている上限額になり、これを当たり前のように不動産会社は請求しています。

ここに、親族間の不動産売買時の仲介手数料が『売買価格×1%』の業者が有ります。

3,000万円の物件価格の仲介手数料上限額105万6千円との差は、なんと実に72万6千円(税込)にもなります。

親族間、親子間、夫婦間の不動産売買時仲介手数料、物件売買価格×1%プランを選択された際の早見表です。

なお、下記表は売主様側だけの比較であり、お得差はなんと2倍にもなります。

理由:

一般的な不動産会社は

【(3,000万円×3%+6万円)×1.10(消費税)×2(売主分、買主分)≒211万2千円】となり、

これが、コーラルなら...

【(3,000万円×1%)×1.10(消費税)×2(売主分、買主分)≒66万円】この差は145万2千円にもなります。

早見表ではこんなにお得になります。

| 売 買 代 金 | 一般的な不動産業者 | コーラルでは | こんなにお得 |

|---|---|---|---|

| 1500万円 | 1,122,000円 | 660,000円 | 462,000円 |

| 2000万円 | 1,452,000円 | 660,000円 | 792,000円 |

| 3000万円 | 2,112,000円 | 660,000円 | 1,452,000円 |

| 4000万円 | 2,772,000円 | 880,000円 | 1,892,000円 |

| 5000万円 | 3,432,000円 | 1,100,000円 | 2,332,000円 |

| 6000万円 | 4,092,000円 | 1,320,000円 | 2,772,000円 |

| 7000万円 | 4,752,000円 | 1,540,000円 | 3,212,000円 |

| 8000万円 | 5,412,000円 | 1,760,000円 | 3,652,000円 |

| 9000万円 | 6,072,000円 | 1,980,000円 | 4,092,000円 |

| 1億円 | 6,732,000円 | 2,200,000円 | 4,532,000円 |

仲介手数料は不動産会社の商品

コーラルでは、『親族間不動産売買時の仲介手数料は商品だ!』という認識でお客様に提案しています。

ゆえにコーラルの仲介手数料には『質も保証も有って当然だ!』と言う考えで日々サービス展開しています。

このような仕様の不動産会社は全国12万社ある不動産会社で採用している会社は聞いたことが有りません。

コーラルの親族間売買サービスは、他の不動産会社が嫌い、やりたくないけど、お客様のためには絶対やるべき数々の手法を駆使しています。

なぜ、コーラルが仲介手数料を最安値で提供できるのか!

コーラルでは、親族間・親子間・夫婦間のマンションや一戸建て売買を行う際の仲介手数料を売買金額の大幅な割引で対応(他社通常請求仲介手数料・売買金額×3%の半額以下など)することが、時代の進化に伴って自然な流れだと捉えています。

以前のインターネットが普及していなかった時代のやり方では、仲介手数料の上限額を顧客から全額受け取るのが一般的でしたが、インターネットの普及によりその必要性は薄れてきました。

むしろ、現在のデジタル化された時代において、仲介手数料を上限額いっぱいまで請求することは不合理に思えるようになっています。

簡潔に言えば、インターネットの登場以前のやり方をそのまま続けることは、現代に合っていないということです。

時代の変化に対応して、手数料の設定も柔軟に変えるべきだと我々コーラルでは考えています。

コーラルが親族間・親子間・夫婦間のマンションや一戸建て売買を行う際の仲介手数料を1%といった低額に設定している理由は、現代のお客様のニーズに合わせた柔軟な選択肢を提供するためです。

これは時代に即したサービスに過ぎません。

なぜ、仲介手数料を従来の上限額でなく、今の時代にふさわしい形に移行することが当たり前なのか?

それは、インターネットの普及によって不動産取引の現場が大きく変わり、旧来の手数料体系がもはや適応しなくなったからです。

親族間売買の成功への近道

『えっ、嘘⁉』と思うかもしれませんが、

親族間売買を行う『10組に9組』は失敗し、

取引できていないことをご存じですか?

私たちコーラルなら親族間売買について熟知しており

これまでの経験を活かしトータルサポートをお約束いたします。

大津市や草津市など滋賀県内で

親族間・親子間・夫婦間の

不動産売買するなら断然コーラルがお得!!

コーラルは、親族間売買の仲介を、

他社通常『売買価格×3%+6万円』の仲介手数料のところ

約8割引きの『売買価格×1%~1.5%』

にて承っております。

【備考】 仲介手数料について

※売買価格×1%が30万円を下回る場合には定額30万円が適応となります。

※親子間売買の場合、売買価格×1.5%になります。

※仲介手数料は売主様、買主様それぞれ別々に掛かります。

※仲介手数料は消費税が別途かかります。

※各店舗(東京店・大阪店)から片道2,000円以上かかる場合は別途交通費実費を頂いております。

コーラルは、親族間売買の仲介を、

他社通常『売買価格×3%+6万円』の仲介手数料が

約8割引きの『売買価格×1%~1.5%』

にて承っております。

【備考】 仲介手数料について

※売買価格3,000万円以下の場合、定額30万円が適応となります。

※親子間売買の場合、売買価格×1.5%になります。

※仲介手数料は売主様、買主様それぞれ別々に掛かります。

※仲介手数料は消費税が別途かかります。

※各店舗(東京店・大阪店)から片道2,000円以上かかる場合は別途交通費実費を頂いております。

コーラルへ親族間売買を

相談する4つのメリット!

他社と比べ圧倒的に安い仲介手数料!

通常、仲介手数料『取引価格×3%+6万円+税』が掛かるところ、弊社なら『売買価格×1%+税』と3分の1などでご対応しています!

費用の詳細は、無料相談からお問い合わせください。

圧倒的ノウハウからくる取引実績!

これまで扱ってきた相談事案は5,000件を超えます。

それゆえ得たノウハウが他社と圧倒的に違います。

豊富な事例と知識を活かし、お客様のご要望にお応えします!

全国の金融機関情報を網羅

全国サポートの弊社では、自ずと金融機関情報が集まります。

金融機関の担当者との調整は融資を通す能力の高い親族間売買のプロ(親族間売買上級アドバイザー)が行います。

専門家との連携したワンストップ対応

取引によっては、不動産会社だけで対応しきれないケースがあります。

その際には、提携している弁護士、司法書士、不動産鑑定士など各専門士と連携しサポートいたします。

親族間売買取引時の流れ

お問い合わせ、ご依頼から業務完了までの流れ及び各種諸費用等お支払いの時期をご説明いたします。

⇩ バナーよりご確認ください。

●お取引の流れ

まずは『無料通話』または『お問い合わせフォーム』よりご相談下さい。

お客様よりお問い合わせ頂きましたら、親族間売買の取引に長けた担当スタッフよりご返答申し上げます。

担当より今回の取引概要をヒアリングさせて頂き、ベストな解決方法のご提案、及び今回の取引に伴う諸費用をご提示させて頂きます。

売主様、買主様ご納得いくまでご相談頂き、弊社へ受任されるかどうかをご判断ください。

ここまでは無料でご対応可能です。

金融機関へ住宅ローン借入審査を打診する為に物件資料の取得及び物件資料の作成を行います。

その費用として(33,000円)をお客様より頂きます。

着金確認が完了でき次第、各金融機関へ打診。

既に金融機関の目星がついている場合には、事前審査、本審査の打診手続きを行います。

費用:33,000円(税込)

弊社にて住宅ローンの審査受付可能な金融機関をお探しし、ご紹介させて頂きます。

お客様個人資料をご準備頂き、事前審査お申込み手続きを行います。

お客様資料は下記資料をご用意ください。

・源泉または確定申告書

・顔写真付き身分証明書

・勤続年数の確認ができる使用(例:保険証)

・借入がある場合、返済予定表

・その他、必要に応じて御用意していただきます。

買主様の住宅ローン審査が終了次第、売買契約の締結を行います。

費用内訳

・手付金 (必要に応じて)

・収入印紙 (売買代金に応じて変動)

・資料取得費(必要に応じて)

・仲介手数料

(売主様、買主様それぞれ、契約時の仲介手数料として仲介手数料の半金をご契約時にお支払い頂きます。)

売買契約締結が終了次第、住宅ローンの本審査を行います。

本審査に必要お客様資料のご準備をお願いします。

承認が下り次第、所有権移転日(決済日)を確定し、金融機関との間で金銭消費貸借契約書をご契約頂きます。

費用

・収入印紙(電子契約の場合、不要)

当日は、司法書士へ登記手続きに必要な書類(権利証や印鑑証明書)を渡していただき、登記手続きができる準備が整い次第、住宅ローンの借り入れが実行されます。

買主様から売主様へ売買代金の支払い等を行い、無事に売買手続きが完了次第、司法書士が管轄法務局へ登記申請を行います。

費用内訳

・売買代金 (取引金額に応じて)

・収入印紙 (売買代金に応じて変動)

・登記費用 (必要に応じて)※1

・住宅ローン借入費用(借入金額によって変動)

・仲介手数料(残りの半金のお支払い)

※1 登記費用は別途必ずかかります。またその他実費(書類取得費用や現地までの交通費など)については別途かかる場合があります。

決済日から大よそ1ヵ月くらいで法務局より登記完了書類が司法書士宛に送られてきます。

それらを売主様と買主様へご郵送し今回のが完了となります。

サポート紹介

親族間売買時の注意事項説明

親族間の不動産売買時には注意するポイントがいくつかございます。

例えば価格設定もその一つです。

極端に市場価格から安すぎる売買価格で取引した場合、取引が終了した後に税務署から「みなし贈与」の指摘を受けてしまう可能性が高まります。

また、その他、親族間の不動産売買時には住宅ローンの融資が組みづらいこと、本来第三者同士の取引であれば使用できたはずの税金の控除など取引状況に応じ使用の可否がきまります。

そのような注意事項をなるべく事前にご説明申し上げます。

親族間売買時の無料査定

親族間の不動産売買時には取引価格はとても重要です。

なぜなら、取引価格が市場の価格と比べ安すぎる金額にて取引をしてしまうと、税務署から取引後に『みなし贈与』の指摘を受ける可能性がございます。

コーラルでは、みなし贈与を受けないであろう金額(適正価格)を事前に算出し、無料にてお客様へご案内させて頂いております。

どうぞ、お気軽にご相談くださいませ。

親族間売買時の諸費用お見積り

コーラルでは、お客様より親族間の不動産売買取引のご相談を頂いた際に、まずは取引に伴う諸費用(不動産売買代金とは別に掛かる費用のことです。)の内訳を作成しご案内させて頂いております。

主に諸費用とは、仲介手数料や登記費用、収入印紙代、金融機関の事務手数料などが御座います。

※弊社は、仲介手数料が他社と比べお安く設定しておりますので、きっとお得にお取引していただけることと存じます。

住宅ローン借入サポート・金融機関ご紹介

親族間の不動産売買時に買主様が住宅ローンを金融機関から借り入れすることは、非常にハードルの高いことです。

しかし、我々コーラルではこれまでにメガバンクや都市銀行をはじめとした多くの金融機関から親族間売買の取引でも住宅ローンとして融資を組み、お取引してきた実績と経験がございます。

取引実績の中には、他社で手に負えなかった案件も多数ございます。

弊社は全国サポートしておりますので、多岐に渡る金融機関情報を持ち合わせております。

きっとお客様のお役に立てる金融機関探し、お借り入れサポートを実現することができますのでお気軽にご相談下さい。

不動産売買契約・決済サポート

不動産の売買契約の段取り、決済の段取りは弊社スタッフが指揮をとり全面サポート致します。

不動産売買契約書、重要事項説明書の作成やご説明はもちろん、もし売主様にお借入れされている住宅ローン等の全額繰り上げ返済手続きがある場合には、そのサポートなども担わせて頂きます。

また、その他必要の際には『代理に伴う委任状の作成』、『取引に伴う賃貸借契約書』、『消費貸借契約書』など必要に応じて全て弊社で作成が可能となりますのでご安心下さい。

【注意ポイント】

不動産売買契約書は、知識がなくとも簡単に作成ができてしまいますが、取引に伴う重要な決め事など抜け落ちているものも御座いますので注意が必要です。

また、住宅ローン借り入れに必須の売買契約書と重要事項説明書は不動産会社でしか作成できません。

滋賀県での親族間不動産売買と住宅ローン成功事例

滋賀県での親族間不動産売買と住宅ローン成功事例についてご紹介いたします。親族間での取引は、特有の課題に直面しがちです。特に、住宅ローンの融資が難しいという点は、多くの方が悩むポイントです。実際、滋賀県でも同様のケースが見受けられますが、コーラルでは数多くの成功事例を持っています。

例えば、あるご家庭では、親の所有する土地を子どもが購入する際、銀行からの融資が困難な状況でした。しかし、コーラルが間に入ることで、親族間でも住宅ローンを借入れることができました。このように、私たちは親族間不動産売買に特化しており、数多くの実績を上げています。

さらに、親族間の仲介手数料は、通常の相場よりも大幅に抑えることが可能です。これにより、親族間での取引でも安心して進めることができます。滋賀県で不動産売買を検討されている方々には、ぜひコーラルを通じてご相談いただきたいと思います。

親族間不動産売買とは

親族間不動産売買とは、家族や親戚の間で行われる不動産の売買プロセスを指します。この形態の取引は、友人や知人、その他の買い手との取引とは異なる独自の特徴を持っています。主な利点としては、信頼関係が築かれているため、スムーズに交渉が進められる点が挙げられます。

しかし、親族間の取引にはいくつかの注意点もございます。特に、金融機関による住宅ローンの融資が非常に難しいため、資金調達において問題が生じることが多いです。ほとんどの金融機関は、親族間売買においては融資を承認しないケースが多数であり、結果として多くの方が困難に直面しています。

また、親族間であるがゆえに、感情的な側面も影響しやすく、意見が対立することも少なくありません。したがって、冷静な判断が必要です。

コーラルでは、このような親族間の不動産売買に特化し、取引を成功に導くためのサポートを行っています。信頼できる仲介会社として、安心してスムーズな売買が行えるよう尽力いたします。この機会に、親族間の不動産売買についてしっかりと理解を深めていただき、ぜひご相談ください。

親族間での不動産売買における住宅ローンの課題

親族間での不動産売買における住宅ローンの課題についてお話しいたします。親族間での売買は、一般的な不動産取引とは異なる特性を持っています。その中でも、住宅ローンを利用する際の壁に直面することがよくあります。特に、金融機関によっては親族間の取引を融資対象外とするため、住宅ローンが組めないケースが多発しています。

実際に、親から子への不動産の譲渡や、兄弟間の取引においても同様です。もともと、金融機関はリスク回避のため、住宅ローンを貸し出す際に様々な基準を設けています。この基準が親族間では適用されにくく、限られた選択肢の中で悩むことになります。

このような状況の中で、コーラルでは親族間でも住宅ローンの取得を可能とする手法を提供しています。私たちは、専門知識と豊富な経験を活かし、親族間の不動産売買をスムーズに進めるお手伝いをしています。特に、金融機関との調整を円滑に行うことで、無理のない返済計画を立てることができるのです。

不動産の売買を検討される際には、まずはぜひご相談いただきたく思います。コーラルが、親族間の不動産売買における住宅ローンの課題を解決するお手伝いをいたします。

住宅ローン審査のポイント

住宅ローン審査のポイントについてお伝えいたします。親族間での不動産売買において、住宅ローンを利用するためには、いくつかの重要な審査ポイントがあります。これらを理解しておくことは、スムーズな取引を進める上で非常に重要です。

まず第一に、収入の安定性が求められます。金融機関は、ローンの返済能力を重視しますので、安定した収入があることが基本です。親族間の売買であっても、このポイントは変わりません。具体的には、過去数年の給与明細や確定申告書の提示が必要です。

次に、借入金額に対する返済比率にも注意が必要です。一般的に、毎月の返済額が手取り収入の25%以内におさまることが理想とされています。無理な借入れを避け、健全な返済計画を立てることが重要です。また、返済比率を下げるために、自己資金を用意するのも有効な手段です。

加えて、親族間での取引においては、取引の透明性も求められます。不動産の評価額や売買価格が適正であるかどうかも、審査の一環として検討されます。このため、評価書を提出することが必要になる場合もあります。

最後に、過去の信用情報も重要なポイントです。金融機関は、申込者の信用履歴を確認しますので、過去の借入れや返済履歴も注意が必要です。問題があれば、改善策を探ることが大切です。これらのポイントを押さえ、住宅ローンの審査をクリアするための準備を進めてまいりましょう。

審査に通るための対策

審査に通るための対策についてお伝えいたします。親族間での不動産売買において、住宅ローンの審査に通ることは決して容易なことではありません。しかし、いくつかのポイントを押さえることで、その可能性を高めることができます。

まず第一に、借入希望額の設定を見直すことが重要です。親族間の取引では、売買価格が一般的な相場よりも低く設定されることがありますが、無理な借入額を設定すると審査が厳しくなる可能性があります。必要な金額を明確にし、適切な額を設定しましょう。

次に、信用情報の確認を行いましょう。金融機関は、借り手の信用情報を重視します。過去に延滞があったり、融資が難しい状況にあった場合、審査に影響が出ることがあります。事前に自己の信用情報を確認し、必要に応じて改善に努めましょう。

また、安定した収入を証明することも大切です。定職に就いている場合は、給与明細や確定申告書を準備しておくと良いでしょう。さらに、自己資金を増やすことで、銀行に対する信頼感を高めることができます。

最後に、専門的なサポートを受けることをお勧めいたします。コーラルでは、親族間の不動産取引に特化した専門知識を有しており、住宅ローンの審査に通るための対策を一緒に考えます。私たちとともに、スムーズな不動産売買を実現しましょう。

成功事例の紹介

成功事例の紹介に関して、具体的な事例をいくつか挙げてご説明いたします。まず、一例目では、滋賀県内にある親の所有する一軒家を、息子さんが購入するケースです。この場合、住宅ローンの審査が厳しいとの情報が多かったですが、コーラルを通じて適切な金融機関と提携し、無事に融資を受けることができました。息子さんは、土地や建物の価値を正確に評価し、自身の収入に見合ったローンを組むことができ、大変スムーズに取引が進行しました。

次に、別の家庭の例では、祖父から父へと不動産を相続した後、父が新たに住宅を購入する際の支援を行いました。この時、コーラルの介入によって、親族間取引でありながらも、必要な書類の整備や法的手続きのサポートをしっかり行い、スピーディーかつ安心して契約を結ぶことができました。

これらの事例は、コーラルが親族間の不動産取引を得意としている理由を示しています。我々は、複雑な住宅ローンの融資や取引手続きをスムーズに進めることができる専門知識を持っており、安心して取引を進めるお手伝いをいたします。

親子間の売買

親子間の売買についてお話しいたします。親族間での不動産売買は、一見スムーズに進むように思えますが、実際には多くの課題を伴うこともあります。特に、親が所有する不動産を子どもが購入する場合、住宅ローンの取得が一つの大きなハードルとなります。多くの金融機関では、親子間の取引に対して融資を行わないため、利用できる選択肢が限られます。

ここでコーラルの出番です。私たちは、親族間の不動産取引に特化した専門会社であり、多くの成功事例を持っています。たとえば、ある家庭では、父親が所有していた住宅を息子が購入する際、通常の銀行では融資を得られないとの返答がありました。しかし、コーラルを通して、特定の金融機関との連携を図り、無事に住宅ローンを借入れることができました。

このように、親子間での売買においても、専門的な知識と経験を持った企業のサポートを受けることで、スムーズに取引を進めることが可能になります。また、仲介手数料の削減にもつながるため、金銭的な負担を軽減することもできるのです。親子間での不動産売買を検討されている方々には、ぜひコーラルにご相談いただきたいと思います。安心して取引を進めるための強力なパートナーになることをお約束いたします。

兄弟間の土地売買

兄弟間の土地売買についての具体的な成功事例をご紹介いたします。ある姉妹がそれぞれ異なる土地を所有していた事例です。姉の所有していた土地は、家族の思い出が詰まった場所であり、妹がその土地を引き継ぐことを希望していました。しかし、通常の銀行では親族間取引のため融資が難しいという壁が立ちはだかりました。

そこで、コーラルが介入し、二人をサポートしました。まず初めに、土地の適正価格を評価するために専門家を派遣し、適切な売買価格を設定しました。その後、金融機関との打ち合わせを行い、親族間でも融資を受けやすい条件を提案します。

多くの銀行が親族間での融資を取り扱わない中、コーラルは実績のある金融機関とのネットワークを駆使し、無事に住宅ローンを組むことができました。姉妹は、安心して取引を進めることができ、土地の売買がスムーズに完了しました。

結果として、妹は思い出の詰まった土地を手に入れ、姉もまた新たな資金を得ることができ、家族間での関係もより良いものとなりました。この事例は、親族間でも安心して土地売買ができることを示しています。コーラルでは、今後もこのような成功事例を作り続けてまいります。

離婚する夫婦間(夫から妻へ)のマイホーム売買

離婚する夫婦間におけるマイホームの売買については、特に注意が必要です。夫から妻へと不動産を譲渡する場合、それに伴う法的手続きや財務面での調整が多く、スムーズに進めるためには専門家のサポートが欠かせません。特に、住宅ローンの借入が関わる場面では、その複雑さが際立ちます。

例えば、離婚を決めた夫婦が共に住んでいたマイホームの所有権を妻に移す場合、夫はその不動産に対して設定されている住宅ローンの残債の清算が必要になります。この際、銀行からの融資が受けにくいという現実が待ち受けています。多くの金融機関は、親族間の不動産取引に対して厳格な融資基準を設けているため、夫から妻への譲渡時に新たにローンを組むことが困難です。

しかし、コーラルではその壁を突破するためのノウハウを蓄積しています。きちんとした金融機関とのつながりがあるため、必要な書類や手続きをサポートしながら、住宅ローン融資を適用できるケースを多く経験してきました。これにより、離婚後も新たな生活を安心してスタートできるよう、しっかりとサポートをしております。

もし、離婚を考え、夫婦間でのマイホーム売買を検討されている場合は、ぜひコーラルにご相談ください。私たちは、そのお手伝いをさせていただきます。

親族間売買の手続きの流れ

親族間売買の手続きの流れについて詳しく見ていきましょう。親族間での不動産取引は、通常の不動産売買とは異なる特有の流れがありますが、しっかりとしたステップを踏むことでスムーズに進めることができます。

まず、取引対象の不動産の状況を確認することが重要です。物件の登記情報や土地・建物の状態を把握し、適正な価格を決めるために必要な情報を収集し、専門家の助言を受けることをお勧めします。

次に、売買契約書の作成に進みます。親族間での取引であっても、契約書は必ず用意しましょう。特に、価格や引き渡し条件、支払い方法について明確に記載することが大切です。

その後、必要に応じて住宅ローンの申し込みを行います。親族間の取引であっても、住宅ローンの借入れが可能なケースがあるため、コーラルにご相談いただければ、適切なアドバイスとサポートを提供いたします。

最後に、所有権移転登記を行います。この手続きも専門的な知識が必要ですが、コーラルがしっかりとサポートいたしますので、ご安心ください。こうした流れを経て、親族間の不動産売買が円滑に進むことが期待できます。

ステップ1: 不動産の現状確認

ステップ1では、不動産の現状確認を行います。このプロセスは、親族間での不動産売買を進める上で極めて重要なステップです。まずは、対象となる不動産の登記情報を確認しましょう。これにより、所有者や地目、面積などの基本的な情報を正確に把握することができます。こうした情報は、後の手続きや価格設定においても大きな影響を与えるため、入念に確認することが求められます。

次に、物件の実際の状態を確認しましょう。訪問して建物の内部や外部をチェックし、現状の状態や必要な修繕箇所を把握することが重要です。特に、築年数が経過している場合は、設備や構造に問題がないかどうかをしっかりと確認することをお勧めします。

また、近隣の環境や施設状況も考慮に入れましょう。周辺にどのような施設があるか、交通の便は良いかなども、不動産の価値に影響を与えます。これらの情報を総合的に評価することで、価格交渉や契約条件を決定する際の重要なデータとなります。

このように、不動産の現状確認は売買を円滑に進めるための基盤を築くステップです。十分な情報を収集し、親族間での信頼関係をもとに、しっかりとした取引を進めていきましょう。

ステップ2: 売買契約の準備

ステップ2: 売買契約の準備について詳しくご説明いたします。親族間での不動産売買では、売買契約書をしっかりと作成することが重要です。この契約書は、取引の内容や条件を明確にするための法的な文書となりますので、適切に準備する必要があります。

まず、売買価格や物件の情報を明確に記載します。物件の所在地、面積、種類、そして売買価格についてお互いの合意を示すことが基本です。また、売主と買主の情報も忘れずに記載し、具体的な契約の当事者を明確にすることが大切です。

次に、取引の条件についても詳細に記載します。例えば、物件の引き渡し日や手付金の額、支払い方法、登記の手続きを行うタイミングなど、具体的な流れを明記することで、後々の誤解を防ぐことができます。

さらに、親族間取引で気をつけるべきポイントは、契約書に第三者の立ち会いを求めることです。特に、税金や相続に関する専門家の意見を取り入れることで、万全の対策を取ることができます。これにより、将来的なトラブルを回避し、スムーズな取引を実現することが可能です。

このように、売買契約の準備は慎重に進める必要があります。コーラルでは、親族間の不動産売買を円滑に進めるためのサポートを行っておりますので、ぜひご相談ください。

ステップ3: 契約と決済の実行

ステップ3: 契約と決済の実行について詳しくご説明いたします。このステップは、親族間の不動産売買において非常に重要な部分です。契約と決済が正確に行われることで、後々のトラブルを避けることができます。

まず、契約書の作成が必要です。親族間であっても、口約束だけではなく、しっかりと書面にしておくことが重要です。契約書には、取引価格、物件の詳細、引き渡し日など、すべての条件を明記します。この際、双方の署名と押印が求められますので、注意が必要です。また、契約書作成の際には、法的な要件を満たしていることを確認し、必要であれば専門家の意見を仰ぐことをお勧めいたします。

次に、決済の実行となります。決済とは、売主が物件を買主に引き渡し、同時に代金の支払いを行うプロセスです。この際、引き渡しに必要な書類の確認も忘れないようにしましょう。特に、所有権移転に関する書類や、納税証明書などが必要になることがあります。

決済が完了すると、正式に不動産の所有権が移転します。このタイミングで、住宅ローンの手続きを行っている場合、金融機関への連絡も忘れないようにしましょう。全ての手続きがスムーズに進むことで、安心して新しい一歩を踏み出すことができると思います。ぜひ、お困りの際はコーラルにご相談ください。私たちはサポートを全力でいたします。

融資を受ける金融機関の選び方

融資を受ける金融機関の選び方は、親族間不動産売買をスムーズに進めるための重要なステップです。特に滋賀県では、親族間取引において住宅ローンの融資が難しいという現状があります。そのため、まずは金融機関の特性を知ることが大切です。

最初に、住宅ローンを取り扱っている金融機関の中でも、親族間取引に対して柔軟な姿勢を示しているところを探しましょう。親族間の売買については、通常の取引とは異なるため、融資において特別な審査基準を設けている場合があります。これらの金融機関は、条件や金利が競争的であることが多いです。

次に、金融機関の営業担当者とのコミュニケーションが重要です。具体的な状況をしっかりと伝えた上で、親族間での不動産購入の意向を説明し、融資の可能性や必要な書類、手続きについて丁寧に確認しましょう。担当者の対応が良いプライベートバンクや信用金庫も選択肢として考えてみてください。

最後に、コーラルのような専門業者を通じて相談することも有効です。専門の知識を持った仲介業者は、適切な金融機関を紹介してくれる場合が多く、高い成功率を期待できます。親族間での不動産取引は特有の課題がありますが、しっかりとした準備でスムーズな融資を実現することが可能です。

銀行の選定基準

銀行の選定基準は、親族間の不動産売買において非常に重要な要素です。特に住宅ローンを利用する際には、金融機関の特徴や融資条件を的確に把握することが成功へのカギとなります。

まず、融資対象として銀行が考慮するのは、担保となる不動産の価値です。親族間取引では、通常の市場価格とは異なる場合が多いため、銀行がどのように評価するかを事前に確認しておくことが重要です。また、自己資金の割合も重要なポイントです。自己資金が多いほど、銀行の信頼を得やすくなります。

次に、金利や手数料の比較も欠かせません。同じ金融機関でも、商品によって金利や手数料が異なる場合があります。通常の住宅ローンよりも、特別な商品が用意されている場合もあるため、詳細を確認すると良いでしょう。

さらに、金融機関の対応力も大切な基準です。親族間取引は通常の取引とは異なるため、相談しやすい担当者がいるかどうかも確認しておくべきです。コミュニケーションが円滑に進むことで、予期せぬトラブルの回避につながります。

最後に、地域密着型の金融機関を選ぶことで、より親身な対応が期待できます。滋賀県内での経験が豊富な銀行であれば、地域特有の事情を理解しているため、スムーズな融資が可能となります。これらの基準を参考にしながら、慎重に銀行を選定することが、親族間不動産売買の成功を後押しするでしょう。

各銀行の特長

各銀行の特長について詳しく解説いたします。不動産購入を検討する際、どの銀行を選ぶかは非常に重要なポイントです。特に親族間の不動産取引においては、各金融機関が持つ特性を理解することが成功の鍵となります。

まず、メガバンクは一般的に金利が低く、全国で利用できる安心感があります。しかし、親族間取引には厳しい審査を行うことが多く、融資が難しいケースが少なくありません。そのため、迅速な融資決定を求める方には、少し不向きかもしれません。

次に、地方銀行では、地域との結びつきが強いことから、親族間取引に対して比較的柔軟な対応をしてくれることがあります。地元密着型の銀行では、親族間での取引の特殊性を理解していることも多く、スムーズな融資が期待できます。

信用金庫や農協も選択肢として有力です。これらの金融機関は、地域住民のニーズに応える姿勢が強く、親族間の不動産売買についてもたいてい理解があります。特に、小さな地元の銀行経営者との人間関係を築くことで、より有利な条件で融資を受けられる可能性があります。

このように、融資を受ける際の金融機関選びは非常に重要です。自分の状況に合った銀行を選ぶことで、親族間不動産取引の成功に近づくことができますので、慎重に検討を行ってください。

取引時の注意点

親族間での不動産売買は、一般的な不動産取引とは異なる特有の注意点があります。まず最初に重要なのは、親族間の取引でありながら適切に契約書を作成することです。この契約書は、売買の条件や価格を明確にするために必須です。口頭での合意だけでは後々トラブルが発生する可能性が高くなります。

次に、評価額の問題です。親族間では感情的な要素が入ることがありますが、客観的に市場価値を評価することが必要です。このため、第三者の専門家による評価を依頼するのが良いでしょう。適正な価格での取引を行うことで、後の争いを避けることが可能です。

また、住宅ローンの利用についても注意が必要です。一般的に、親族間での取引時は多くの金融機関が融資を行わないため、事前にどの金融機関が受け入れているかを調べることが重要です。コーラルではこの点に特化したサポートを行い、具体的な事例が多数あります。

最後になりますが、税金に関する知識も忘れずに持っておきましょう。贈与税や不動産取得税など、予期せぬ負担が発生することも考えられます。これらの知識をもとに、円滑な取引を実現しましょう。コーラルでは、親族間の不動産売買をトータルでサポートいたしますので、何かあればぜひお問合せください。

みなし贈与の回避方法

親族間での不動産売買において、注意が必要なポイントの一つに「みなし贈与」があります。これは、売買価格が市場価格よりも著しく低い場合に、税務署がその差額を贈与と見なす可能性があるためです。このような事態を避けるためには、適切な対策を講じる必要があります。

まず、まず重要なのは、売買価格について慎重に検討することです。市場価格を基準にして適正価格を設定することで、みなし贈与と見なされるリスクを軽減できます。第三者の不動産鑑定士に依頼し、正確な価値を算出してもらうことをおすすめします。

次に、契約書の作成が不可欠です。明確な契約書を交わすことで、売買の意図を明示することができます。金額や支払い方法を詳細に記載することで、売買が正式なものであることを証明する役割を果たすため、やはり専門家のサポートが有効です。

さらに、資金の出所についても説明できるよう準備しておくことが大切です。自身の資金からの購入であることを証明できるように、譲渡時期に関する書類を整理しておくと良いでしょう。これにより、不当な贈与と見なされるリスクが低下します。

コーラルでは、親族間の不動産売買を専門に支援しています。みなし贈与に関する具体的な対策を一緒に考えることで、安心して取引を進めることができます。ぜひ、ご相談ください。

適正価格の設定

親族間の不動産売買において、適正価格の設定は極めて重要です。感情が絡む親族間の取引では、価格が適正であるかどうかが問題になりやすく、不満やトラブルを避けるために慎重な対応が求められます。

まず、適正価格を設定するためには、物件の市場価値を客観的に理解することが不可欠です。市場調査を行い、同じ地域や条件にある物件の売買価格を参考にすることが大切です。ここで専門家の意見を聞くことも効果的で、不動産鑑定士に依頼することで、より正確な評価を得られます。

さらに、心理的な要素も考慮する必要があります。親族間取引では、思い出や愛着が強く影響することが多く、価格設定に感情的なバイアスがかかることがあります。このような場合は、冷静に市場データや専門家のアドバイスをもとに判断を下すことが重要です。

また、適正価格の設定は、将来的なトラブルを防ぐだけでなく、税務上の問題にも関わってきます。不適正な価格設定があると、税務調査で疑問視される場合もありますので、適正価格を維持することは法的にも重要です。

親族間での円滑な不動産売買を実現するために、適正価格の設定は非常に大切なステップです。経験豊富なコーラルに相談することで、よりスムーズにこのプロセスを進めることができますので、ぜひお気軽にお問合せください。

税務署への対応

親族間での不動産売買において、税務署への対応は非常に重要です。特に、取引が発生すると、贈与税や不動産取得税といった税務が絡んできます。これらの税金を理解し、正しい手続きを行うことは、トラブルを避けるために必須です。

まず、贈与税についてですが、親族間の取引では、特に低い価格での売買が行われることがあるため、注意が必要です。市場価格よりも著しく安い価格での取引と認定される場合、税務署から贈与とみなされることがあります。これによって、予期せぬ贈与税が生じてしまうこともありますので、適正な価格を意識することが大切です。

次に、不動産取得税についても考慮する必要があります。新たに不動産を取得する場合には、この税金が発生しますので、取引後すぐに税務署からの通知が来ることを想定して準備を進めましょう。この手続きについてはしっかりと確認し、必要な書類を整えておくことが重要です。

コーラルでは、これらの税務署への対応についても専門の知識を持ったスタッフがサポートいたします。取引を円滑に進めるためにも、ぜひご相談いただければと思います。正しい知識と手続きがあれば、親族間での不動産売買はスムーズに行うことができます。

まとめ

まとめとして、滋賀県での親族間の不動産売買において、当社コーラルが実績を重ねている理由を改めてお伝えいたします。

親族間の不動産取引は、通常の市場取引とは異なり、特有の課題を抱えることが少なくありません。その中でも特に大きな障害となるのが、住宅ローンの借入の難しさです。多くの金融機関では、親族間の取引に対して融資を行わないため、資金調達の壁に直面する方が非常に多いのです。

しかし、コーラルはこのような状況を理解した上で、親族間の取引成功のためのサポートを行っています。当社は住宅ローンを取り扱い、実際に親族間での不動産売買を成立させた成功事例が豊富です。これまでに多くの親族が住宅ローンを借入れ、無事に取引を進めている実績は、信頼の証とも言えるでしょう。

さらに、コーラルでは仲介手数料を低く抑えることで、親族間の取引がよりスムーズに行えるよう努めています。滋賀県で不動産の売買を考えている方々には、ぜひ当社にご相談いただき、具体的な解決策を一緒に見つけていければ幸いです。